| 江南全站官网:【干货】2024年中国教育信息化行业产业链现状及市 |

教育信息化行业产业链主要由上游底层支持,中游教育信息化供应商和下游用户端构成,其中上游底层支持主要包括网络基础设施建设及运营商和负责提供云服务、底层系统维护及开发的底层软件服务商;中游厂商聚焦的领域则较为分散,包括教育信息化系统供应商,教育信息化解决方案供应商,教育信息化内容供应商和教育信息化硬件设备供应商;下游用户端主要包括B端用户和C端用户,其中B端用户主要包括教育部门、学校、教育机构等。

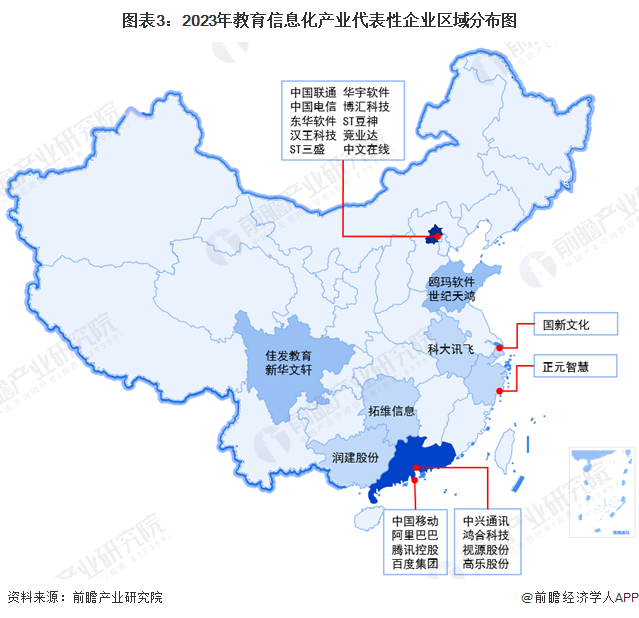

从教育信息化产业的参与者来看,上游网络基础设施建设及运营厂商包括三大运营商及中兴通讯,而底层服务厂商则主要为以华为、腾讯、百度以及阿里巴巴为代表的信息技术领先厂商。具体到中游教育信息化供应商,代表性的厂商则主要有科大讯飞国新文化竞业达正元智慧等,值得注意的是,由于教育信息化中游环节较多,部分厂商并不单纯聚焦于中游领域的单一环节,而是实现了多个环节生产和技术支持能力的完善。

从我国教育信息化企业区域分布情况来看,教育信息化产业链企业分布在我国多个省份,其中在北京市分布的密集程度遥遥领先于其他省份,其次是广东、香港等地。

因为教育信息化作为教育产业中与科学技术结合最为紧密的领域,在生产上需求最大,最具有产业园区建立的必要性,而单独的教育信息化产业园在我国较少,因此前瞻以“教育”作为关键词进行检索,以分析教育信息化产业园区的建设情况。当前,我国教育信息化相关产业园区在山东省分布最多,截至2023年底共有27个相关产业园区分布,其次是广东、河南等省份。

从产业链代表性企业业务完成情况来看,厂商多实现了规模化生产,其中多数中游厂商具备在全国广泛开展业务的能力。

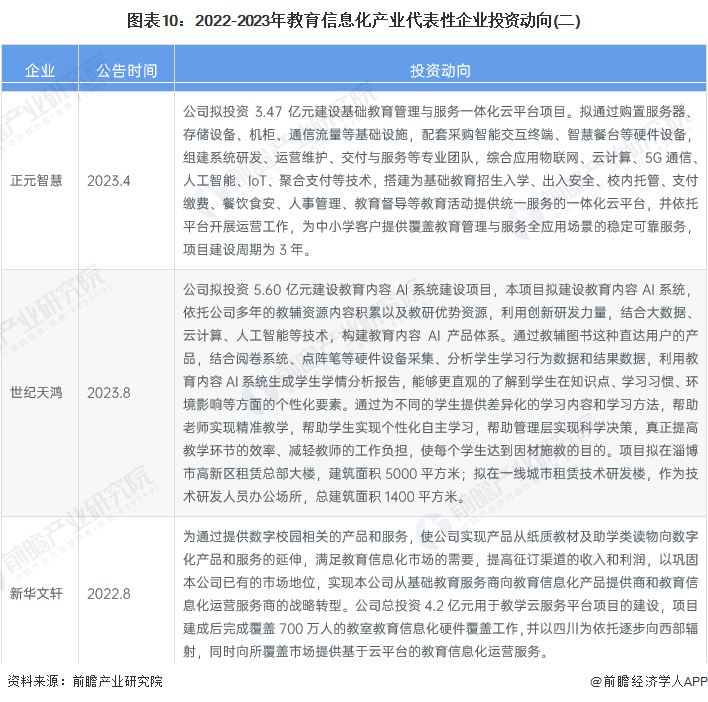

2022年以来,从教育信息化代表性企业的具体投资事件来看,教育信息化领域的投资主要以研发生产项目的建设为主,其中,与自然语言处理、神经网络等新兴技术结合的技术研发项目是行业投资的重点。教育信息化代表性企业最新投资动向如下:

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

预见2024:2024年中国角膜塑形镜行业市场规模、竞争格局及发展前景预测 未来市场规模有望突破100亿元

上一篇:【干货】教育行业产业链全景梳理及区域热力地图

下一篇:2020年中国智慧教育产业链上中下游及投资图谱前景