| 江南全站官网:【干货】教育行业产业链全景梳理及区域热力地图 |

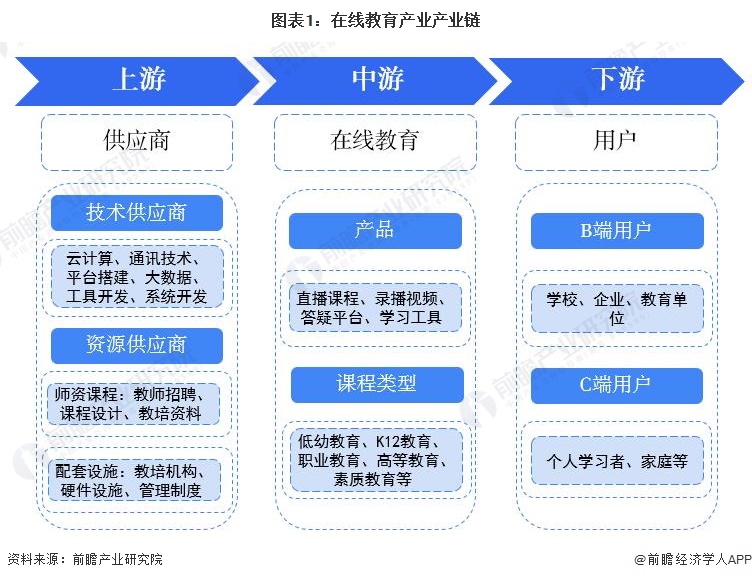

在线教育行业产业链上游为相关供应商,云计算、通讯技术等技术供应商,以及师资课程和配套设施的资源供应商;中游从产品形式来看,有直播、录播、学习工具等;从课程类型上看,有低幼教育、K12教育、职业教育等;下游主要是使用用户,包括B端和C端。

从参与企业来看,上游包含科大讯飞(002230)、星网锐捷(002396)等技术支持商,以及洋葱学院等资源供应商;在中游领域,K12教育有好未来(TAL.N)、新东方(EDU.N)、猿辅导、高途课堂、掌门1对1、作业帮等企业,低幼教育线上代表机构有宝宝巴士。火花思维、凯叔讲故事等;高等教育线上代表机构有中国大学MOOC、学堂在线等;职业教育线上代表机构有中公教育、中华会计网校、高顿教育等;素质教育线上代表机构有编程猫、流利说、斑马AI课等。

从我国在线教育产业链企业区域分布来看,我国在线教育企业分布广泛,初步形成了以广东为首的产业集聚区,此外,在安徽、福建、北京等教育发展较为成熟的地区,在线教育水平也得到快速发展。

从上市公司的区域分布来看,我国在线教育产业主要集中在广东、北京、浙江、湖南、江苏等地区。其中,北京坐拥两大老牌龙头企业好未来(TAL.N)、新东方(EDU.N),安徽省含有国内领先全品类职业教育机构中公教育(002607)以及上游顶尖技术支持企业科大讯飞(002230)。

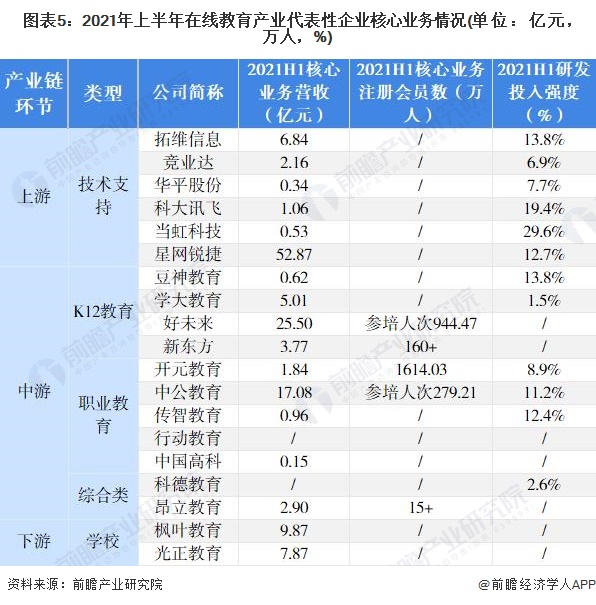

从核心业务收入来看,上游星网锐捷(002396)营收规模最大,为52.87亿元;中游企业好未来(TAL.N)和中公教育(002607)的在线教育业务营收规模位居前列,分别为25.50亿元和17.08亿元;下游企业的核心业务营收差距较小。

从在线教育的注册会员数来看,针对中游企业,开元教育(300338)的注册用户数量较大,好未来(TAL.N)的参培人次规模占优。

从研发投入强度来看,上游企业的研发投入强度普遍较高,其中,当虹科技(688039)最高,为29.6%;中游企业基本在10%左右,其中豆神教育(300010)研发投入强度最高,传智教育(003032)作为国内数字化人才培养企业,研发投入亦较大。

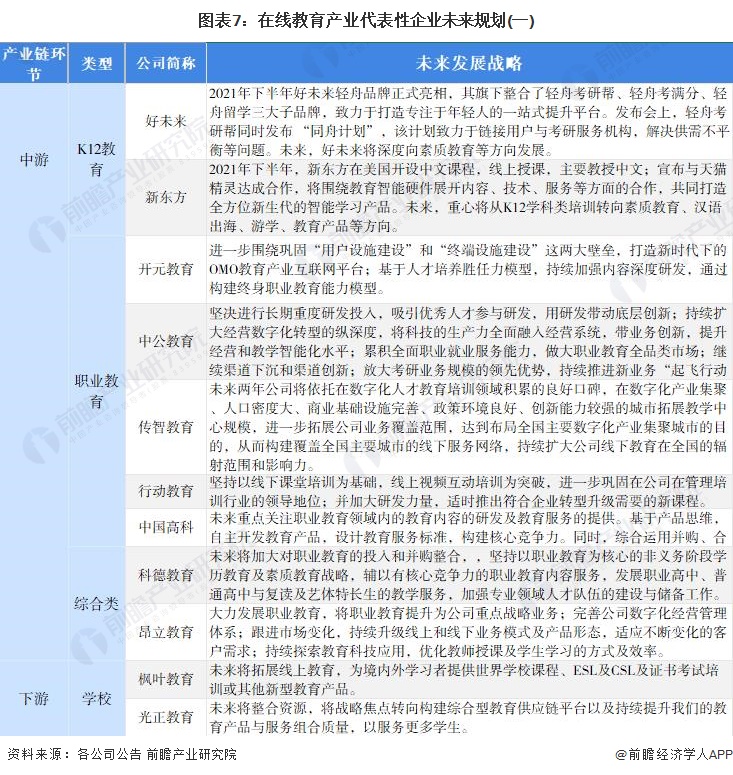

对于上游企业来说,随着5G技术、智能硬件等新兴产品的出现,未来针对在线教育软硬件的升级为主要方向;对于中游企业来说,鉴于国家针对K12教育的政策收紧,利好职业教育以及汉语出海等板块,亦借助新兴的技术手段,助力教育现代化发展;下游企业的规划主要集中在升级服务等方面。

以上数据参考前瞻产业研究院《中国在线教育行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对在线教育行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来在线教育行业发展轨迹及实践经验,对在线教育行业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

上一篇:打造全新文明零售地标 上海第二座K11商业综合体来了

下一篇:【干货】2024年中国教育信息化行业产业链现状及市