在职业增速放缓叠加“三道红线”压力下,在“房住不炒”长效机制以及全体方针环境边沿收紧的主旋律下,加之疫情的重复,那么2021年上半年各大房企的成绩怎么呢?本篇为我们详细解读。

得益于去年底热门城市商场热度连续,叠加一季度新年期间一二线城市购房心情升温,提振了上半年楼市的全体体现。

30个要点监测城市累计成交同比增加44%,较2019年同期增加21%。其间,一线城市商场继续高热,成交显着放量。

长时间来看,在“房住不炒”长效机制以及全体方针环境边沿收紧的主旋律下,估计未来职业全体出售面积规划将步入无增加年代。

新常态下,未来房企全体战略需以慎重运营、防备危险、习惯商场改变为主。下半年仍需活跃供货推盘、深化出售途径、进步周转功率、加速现金回流。

年头部分热门城市连续了去年底的商场热度,叠加新年期间一二线城市购房心情升温,一季度冷季不淡。

二季度以来,商场热度继续,房企掌握出售窗口期活跃去化,供货及营销力度加码,进一步提振了上半年楼市的全体体现。

百强房企1-6月累计完结出售操盘金额61499.1亿元,同比增加36.7%,成绩规划全体提高。

从单月成绩来看,TOP100房企6月操盘出售规划12829.6亿元,较2019年同期增加21.5%,略高于2020年6月。

2021年上半年,各队伍房企出售成绩门槛值继续提高,相较2020年和2019年同期均有显着增幅。

职业龙头房企稳健开展,坚持规划优势,TOP10房企出售操盘金额入榜门槛1558.8亿元,较2020年上半年增加70.9%。

TOP20和TOP30房企的出售操盘金额门槛较去年同期也别离同比提高逾50%,完结规划稳定增加。

此外,百强队伍的房企也体现出较高的成绩增加,TOP100房企出售操盘金额门槛同比提高54%至125.5亿元。

而到上半年底,TOP200房企出售操盘金额门槛仅30亿元,增幅略低于其他队伍房企,增加空间受限。

近对折百强房企上半年累计出售成绩较2019年同期的增幅在50%以上。(考虑到2020年上半年受疫情影响,部分企业规划负增加,成绩可比性较弱,故与2019年上半年进行比较)。

其间,以龙头房企为代表的部分规划房企因为规划基数较高且出资和扩张动能承压,方针设定更趋保存。

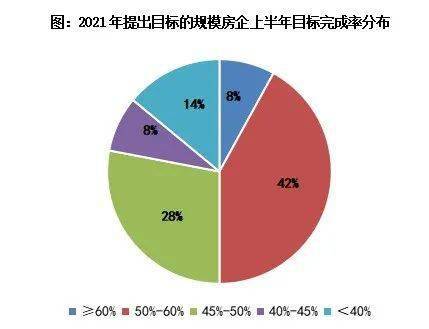

从现在企业的方针完结率来看,得益于慎重的成绩预期和上半年的商场体现,规划房企全体成绩完结状况优于前史同期。

其间25家企业方针完结率高于50%,成绩完结度较佳。但一起,也有7家企业到6月末的方针完结率不及40%,下半年去化压力较大。

详细来看,上半年大发、信达、新力、景瑞、首开、金地、正荣等房企的成绩体现较为杰出,方针完结率在50%以上,估计全年大概率能超额完结成绩方针。

其间,大发近年来的成绩增速和方针完结率都居于职业前列,2021年650亿元的总可售货值相对富余,上半年方针完结逾7成。

此外,融创、招商、华润、绿城、旭辉、金茂等规划房企到6月末的方针完结状况也处于职业领先水平。

2021年上半年,房地产商场成交继续高位运转。30个要点监测城市累计成交同比增加44%,较2019年同期增加21%。

其间,一线城市商场继续高热,成交显着放量,上半年累计成交同比增加79%,较2019年同期增加44%。

四个城市成交均升至高位,较2019年同期涨幅都在30%以上,估计全年成交有望齐创2017年以来新高。

26个二、三线城市商场全体成交稳步提高,上半年累计同比增加41%,较2019年同期增加19%,但各城市商场之间分解加重。

详细而言,一线城市成交敏捷上升至高位,同、环比别离增加23%和27%,较2019年同期增加6%。

首要原因在于房管局加速网签存案,例如限竞房中海寰宇年代网签近400套,共有产权房亦城亦禧家园网签500余套,改进盘海淀美好里更是网签近30亿元,豪宅融创香山壹号院、西钓鱼台嘉园等相同连续网签存案。

上海第二批次新房会集入市出售,首要会集在宝山、南汇、奉贤等远郊区域,供给一举创年内新高,成交敏捷上升至高位,热销盘虹桥悦澜、大华公园城市、大华朗香公园里等开盘即磬。

受限于疫情防控呈现重复,不免涉及广州、深圳楼市,供给继续低迷,成交跌至低位,同比也呈现下滑。

“十四五”规划要点打造的坪山高新区商场继续炽热,热销盘万樾府三开三磬,本月加推379套住宅,开盘当天悉数售罄。

而此前继续火爆的西部区域商场呈现降温痕迹,限价盘万科都会四季花园首开并未按期呈现抢购潮,去化率约64%。

26个二、三线城市成交似有走弱的痕迹,同、环比别离下降2%和8%,较2019年同期仍增加10%。

厦门、南京、武汉等热门城市成交环比有所回落,同比涨幅显着收窄,郑州、海口、大连等压力城市成交低位上升,同、环比均完结正增加。

宁波、杭州、佛山等热门城市成交显着走弱,同、环比皆步入下降通道,南宁、昆明等压力城市成交继续走低,同比跌幅渐有扩展的趋势。

各区域商场继续分解,长三角地区商场略有降温,受限于供给增加乏力,热门城市杭州、宁波、徐州等成交高位回落,仅限于上海供求显着放量,热销盘一再开盘即磬,实在反映商场热度不减。

粤港澳大湾区因疫情重复商场阶段性遇冷,中心城市广州、深圳以及卫星城市佛山成交均拐头向下,东莞成交虽低位提高,但较年内高点仍存在较大距离。

即便如西安,外表看成交显着缩量,首要仍是受限签方针影响,实践热门区域高新区、曲江新区商场继续炽热,保利天悦加推当天全售罄,紫薇·白发CID中心首府、中海曲江大城等更是“万人摇”。

各城市、各区域商场或将继续分解,那些供地紧俏土拍炽热的热门城市及区域商场或将继续炽热,地价上涨不免将推升房价上涨预期,倒逼恐慌性购房需求;

各项目成交去化仍将冷热不均,一、二手价格倒挂以及有学区资源加持的热销盘或将频现“万人摇”,交通出行不方便、日子配套仍有留白的滞销盘导客或将严峻依赖于途径分销,佣钱份额的凹凸将在很大程度上决议成交流速。

上一篇:2021年1-6月杭州房地产企业出售成绩排行榜

下一篇:我国房地产100强企业排名 2018我国房地产百强企业名单(完整版)