(原标题:预见2024:《2024年中国LPG行业全景图谱》(附市场现状、竞争格局和发展趋势等))

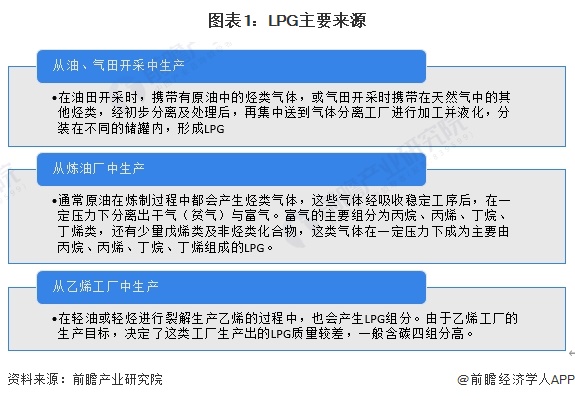

LPG(Liquefied Petroleum Gas)即液化石油气的英文缩写,是石油产品之一。液化石油气是石油在提炼汽油、煤油、柴油、重油等油品过程中剩下的一种石油尾气,通过一定程序,对石油尾气加以回收利用,采取加压的措施,使其变成液体,装在受压容器内,液化石油气的名称即由此而来。

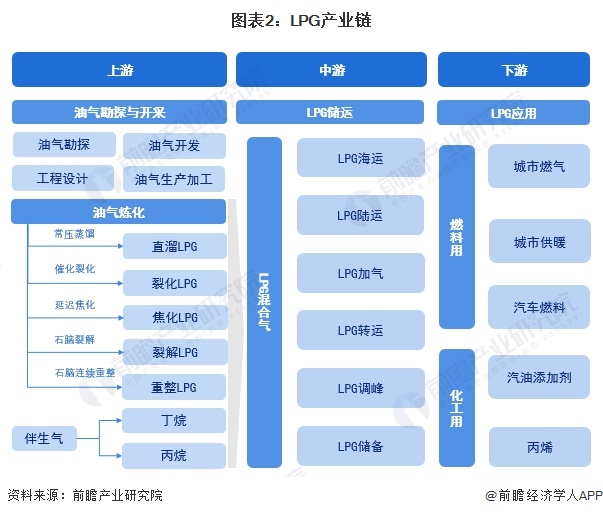

LPG产业链包括上游石油天然气勘探、开发生产,中游储运和下游利用等环节。经过采集、净化后,LPG经中游长输管道运输至下游燃气公司;下游燃气公司向中游经营商采购LPG,然后通过低压、窄口径输配系统分配至终端用户。其产业链如下图所示:

从LPG产业链参与者来看,上游企业主要为石化企业,包括中国石油、中国石化等,中游主要为LPG储运企业,其中运输企业包括中远海控、招商轮船等,储存企业包括岳阳兴长、中裕燃气等。

气体燃料的发展随着社会经济的发展而发展、随着工业技术的进步而进步,并不断向高层次发展。从煤气的供应开始,过渡到液化石油气,最终实现天然气大管网供气是我国气体燃料的发展途径。从1965年,中国第一座液化石油气灌装厂在北京西郊建成投产,到现如今被LNG逐步取代,我国液化气需求逐步转向化工原料。

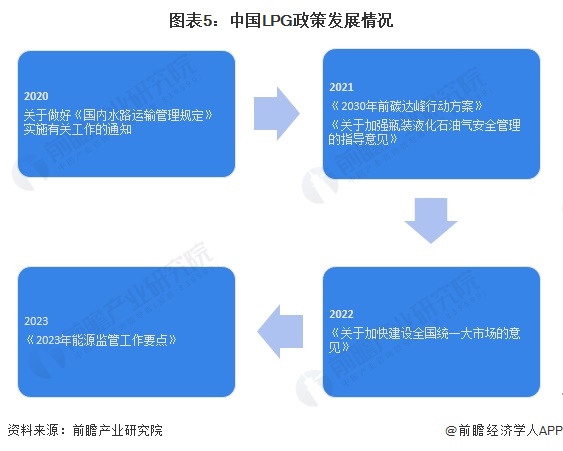

自2016年以来,发改委、国家能源局等多部门都陆续印发了支持、规范LPG行业的发展政策,内容涉及LPG发展规划及支持政策等,政策性质以规范类为主。相关行业政策具体如下:

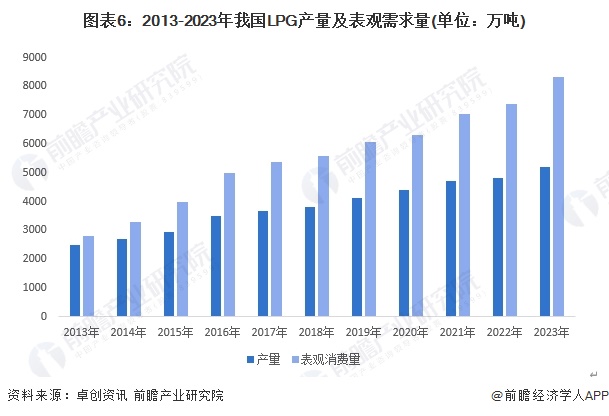

近些年来我国LPG生产发展较快,LPG产量在逐步稳步上升。相较于国外液化气主要来自于油气田伴生气,我国液化气主要来自于炼厂。2023年我国炼厂开工率维持在较高的水平,液化气产量整体维持稳中有增的趋势,同时随着PDH装置产能不断投放,进口需求大幅增加,液化气表观消费量继续刷新历史新高。

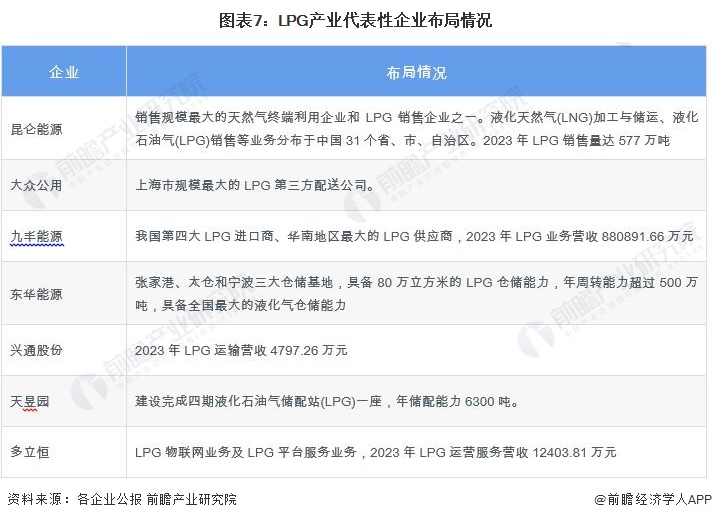

从我国LPG代表性企业布局情况来看,各企业在LPG产业的布局定位略有不同,其中昆仑能源为全产业链布局,而九丰能源、东华能源、兴通股份、大众公用等则专注于LPG的运输及仓储。我国主要企业产线布局情况如下:

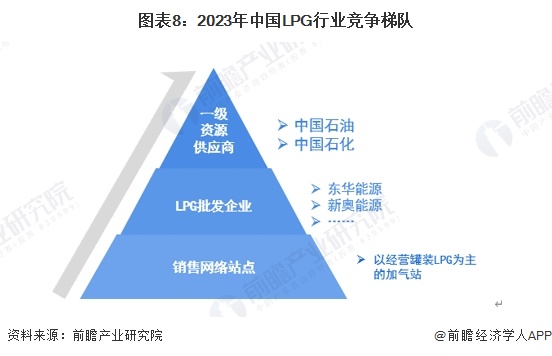

我国LPG行业竞争分为三个梯队。第一级资源供应企业主要包括中石油、中海油等石油开采加工企业。第二级为LPG批发企业,如东华能源和新奥能源等。第三梯队以经营灌装LPG和LPG加气站的销售网络站点为主。

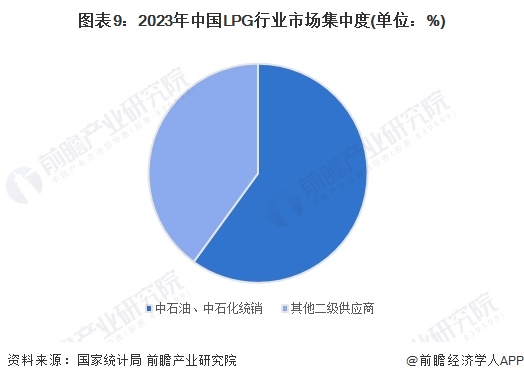

中国的LPG供应方主要是中国石化、中国石油、地方炼厂和进口贸易商。我国LPG市场超过60%产量由中石化和中石油进行统销,总体来看市场集中度较高。

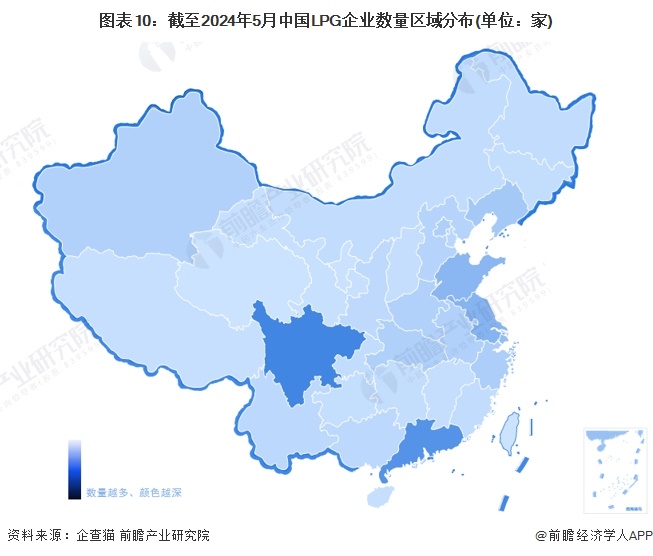

从企查猫以“LPG”为关键词进行精确搜索,得到LPG企业区域分布。从我国LPG产业链企业区域分布来看,主要分布在四川省,其次是在广东、山东、江苏等地区;其余地方企业数量较少。

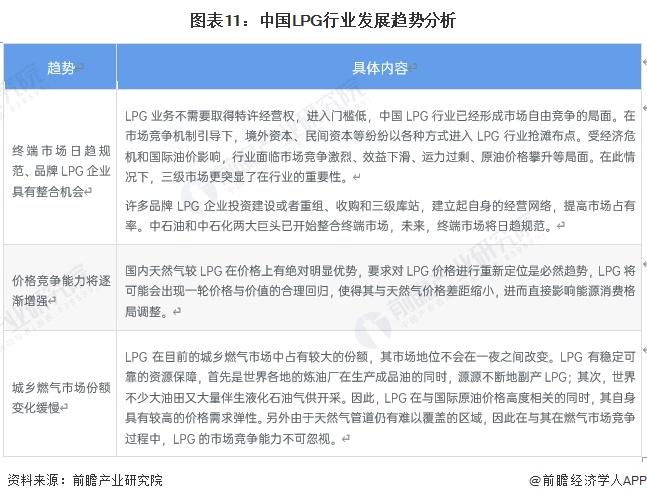

LPG呈现终端市场日趋规范,品牌LPG企业整合机会增加、价格竞争能力将逐渐增强、城乡燃气市场份额变化缓慢等发展趋势,具体如下。

证券之星估值分析提示岳阳兴长盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示昆仑能源盈利能力一般,未来营收成长性优秀。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示东华能源盈利能力一般,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示中民控股盈利能力较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示中国海洋石油盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示大众公用盈利能力较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示中远海控盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示新奥能源盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

上一篇:中指研究院发布的《2023中国房地产服务品牌价值研究》报告

下一篇:2024年中国高品质住宅发展论坛及黄河流域绿色建造产业链推介会在烟台举办