| 江南全站官网:2022年中国教育行业分析报告-行业全景调查与投资 |

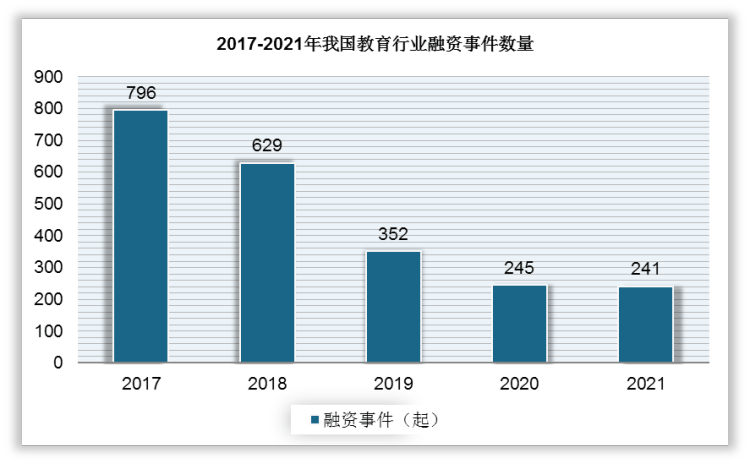

2021年我国教育行业共发生241起融资事件,为近五年来最低,较2017年的796件融资量下滑69.72%,吸金能力大幅降低。

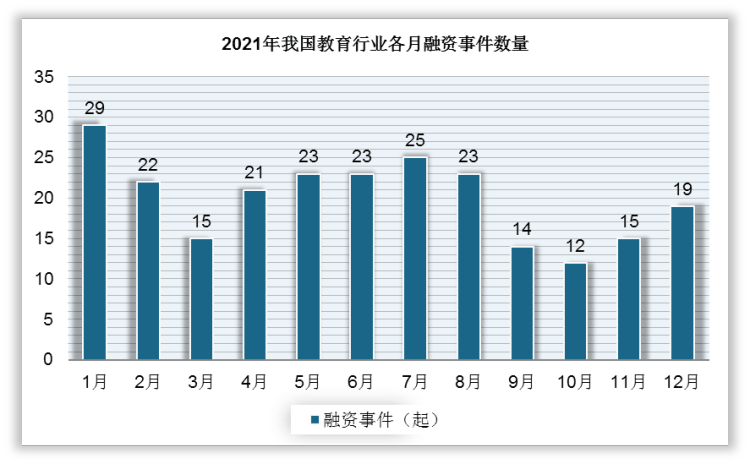

从2021年月度融资数量来看,1月获投数量最多,为29起;10月获投数量最少,为12起。以年中为时间截点来看,2021年上半年共发生133起融资事件,下半年共108起。到了下半年,尤其是“双减”政策正式实施后,9月-12月的单月融资量均低于20起。

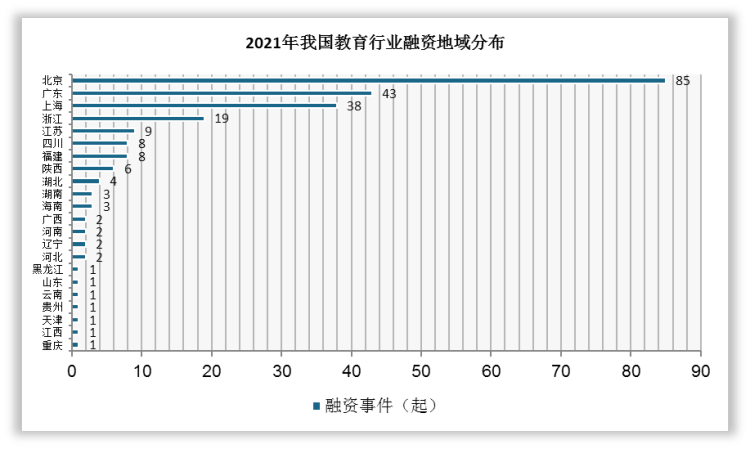

2021年我国教育行业的融资地域依然聚集在北京、广东、上海、浙江等经济发达城市,这四个省市融资数量共计185起,占比高达77%,其中,北京以85起融资量位居首位。

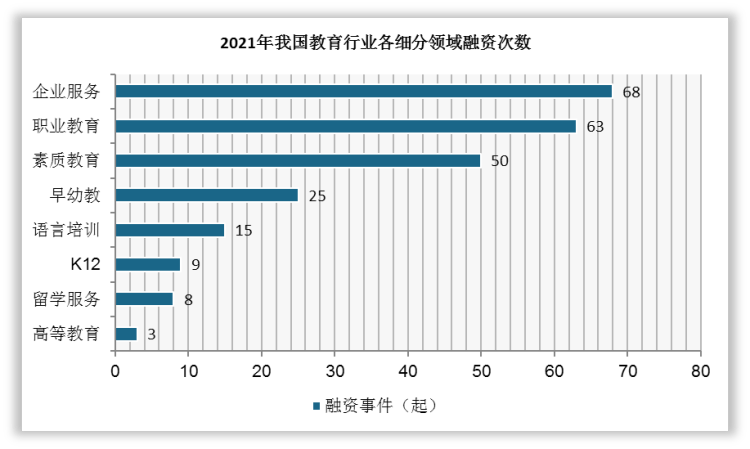

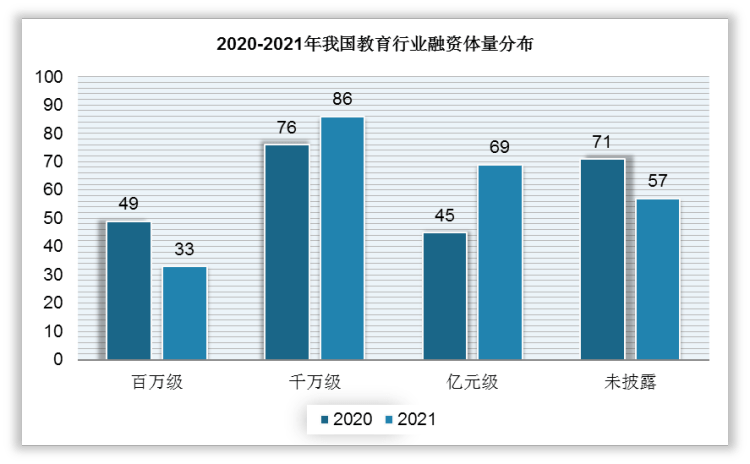

2021年我国教育行业共有8个细分赛道发生融资,其中,企业服务和职业教育融资量均超过60起,分别为68起、63起,依次位居第一、第二;素质教育则以50起融资量排名第三,占比超20%。

2021年我国教育行业虽然单笔获投亿元以上的数量不少,但难以再现10亿美元以上的超大单体量融资额,其中,粉笔教育以3.9亿美元A 轮融资登顶。

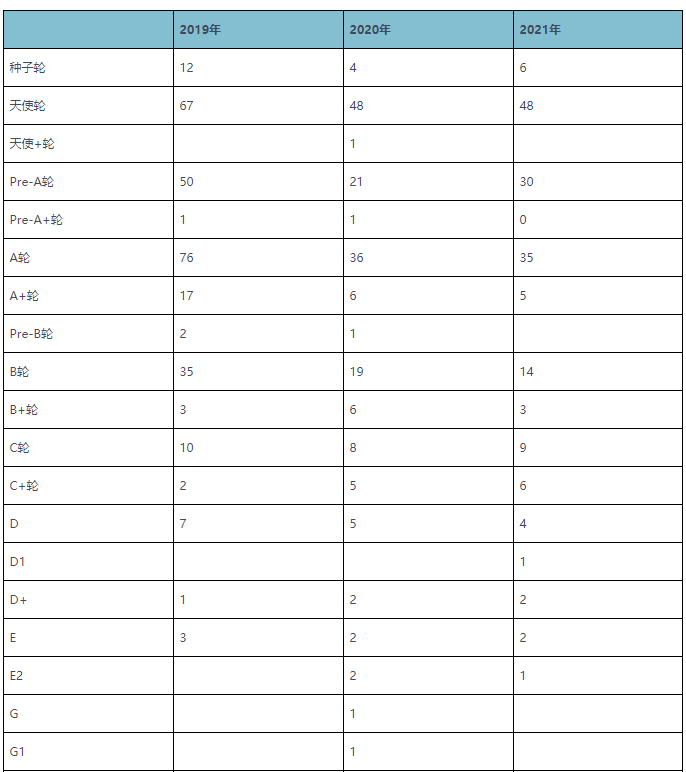

2021年我国教育行业融资轮次依旧以早期阶段为主,其中,天使轮融资最为频繁,共有48起,与2020年数量持平,但低于2019年的67起;值得注意的是,由于教育去资本化的大背景,各家企业对IPO上市依然审慎,近三年仅有2家教育企业上市。

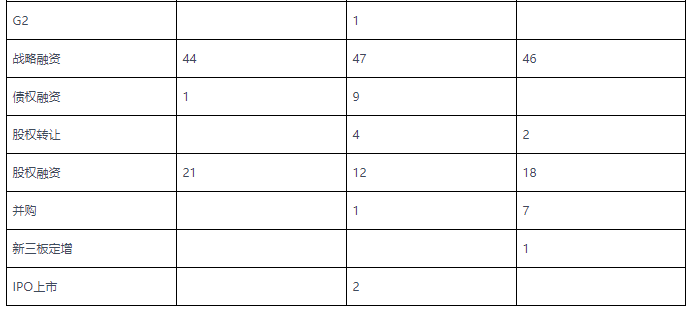

融资体量方面,2021年我国教育行业共发生33起百万级融资,占比为13.69%;千万级融资共86起,占比最为35.68%;亿元级融资共69起,占比为28.63%。值得注意的是,与2020年相比,2021年亿元级的融资量增加24起,不难看出,虽然2021年的总体投资数量减少,但亿元级融资量的走高意味着教育行业的投资更加“稳、准、狠”。

从近三年的热门赛道变化来看,K12受“双减”影响极大,融资量由2019年的55起减至2021年的9起;而企业服务则节节攀升,融资量从2019年的34起增至2021年的68起,并成为最热门赛道;职业教育赛道的融资热度亦不遑多让,2021年融资量增至63起,较2020年增多26起。

观研报告网发布的《2022年中国教育行业分析报告-行业全景调查与投资战略规划》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

上一篇:中国K12教育行业市场运营态势及投资前景预测分析

下一篇:2023年中国经济学研究热点分析