2024年上半年,虽然在政策利好的刺激下,5月-6月以来浙江各个城市的新房成交规模有所回升。但整体来看,浙江省多个城市仍处于房地产“去库存”的攻坚阶段。在这一阶段,土地市场供应量明显下降,且房企的拿地策略更偏谨慎和理性,整体经营性用地的成交呈现出三个特征:

2024年上半年浙江省经营性用地出让金持续下滑,成为6年同期最低水平。浙江省经营性用地(包括住宅用地和商办用地)成交规划总建面2316万㎡,同比下降28.6%,跌幅收窄6.6个百分点;土地出让金1349亿元,同比下降41.5%,跌幅较2023年同期扩大7.1个百分点。这主要是因为各个城市均缩减出让规模,小规模、多频次出让地块成为上半年的主基调。

从城市来看,浙江省丽水、嘉兴、舟山3城成交规模正增长,杭州维持“一家独大”,宁波、温州等城均跌至二梯队。2024年上半年,嘉兴、舟山、丽水3城经营性用地规划总建筑面积成交低位维稳,其中丽水由于低基数原因,成交同比大涨104.7%,嘉兴、舟山均上涨0.3%维持稳定。其余城市则出现不同程度下滑,杭州同比下降19.3%,但556.6万方的规模仍保持绝对领先;宁波、温州等城均跌回300万方以内水平,宁波跌幅15.7%有明显收窄,温州、金华仍处超跌行情,跌幅分别为51%、48.5%。

从全国占位来看,杭州、宁波2城跻身涉宅用地出让金TOP10城市。2024年上半年,杭州涉宅用地成交35宗,揽金591亿元,排名仅次于北京,位列全国第二名。宁波成交20宗涉宅用地,揽金167.9亿元,位列全国第七名,优于厦门、合肥等同能级城市。在全国土地市场低热的环境中,杭州、宁波仍是房企青睐的城市之一。

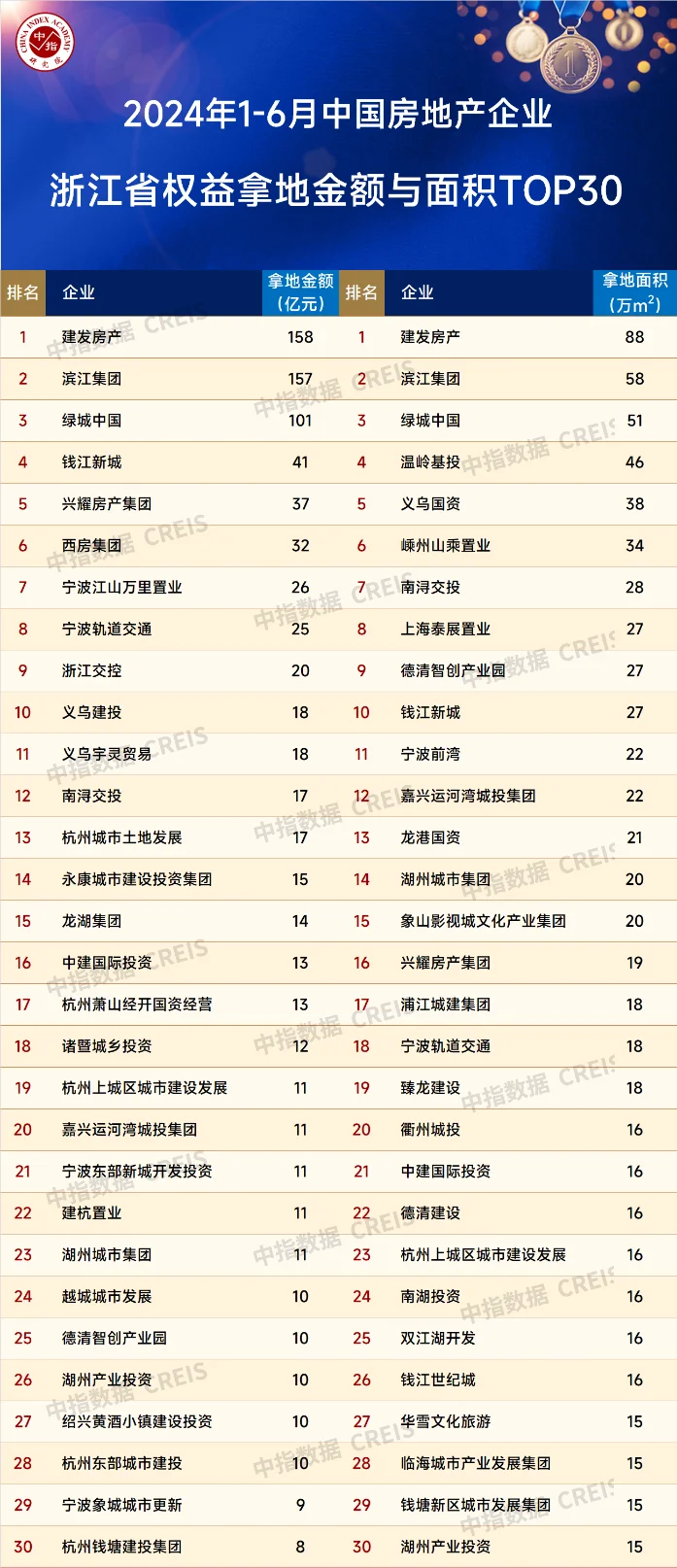

本土房企和外来房企份额收缩,城投企业占据榜单20席。2024年上半年,本土城投在浙江省权益拿地金额占总权益金额比例为33.7%,较2023年同期大幅提升18.2个百分点,且在TOP30企业中占据20席之多。非城投企业受市场影响,拿地意愿显著下滑,其中本土房企拿地权益金额412.8亿元,同比下滑48%,权益拿地金额占总权益金额的比例为57.4%,较去年同期下降12.8个百分点。外来房企权益拿地金额185.7亿元,权益拿地金额占比21.7%,较去年同期下降5.4个百分点,其中建发房产拿地金额158.2亿暂居榜首。

浙系房企普遍延续聚焦深耕。滨江集团此前曾尝试走出浙江,于上海、南京等城开拓市场机会,2024年上半年全面回归,所获地块均位于省内。兴耀房产集团、西房集团、宁波江山万里、建杭置业等区域型房企坚持深耕主体城市。绿城中国作为全国化企业,布局略有调整,2024上半年浙江省权益金额占总权益金额的比例为53.2%,较去年同期下降9.8个百分点。

滨江集团回归浙江杭州大本营。受市场下行影响,滨江集团出于安全考虑,拿地回归杭州,2024上半年所获10宗地块均位于杭州市区,权益拿地金额156.7亿元,同比下降13.8%。由于土地限价的取消,滨江集团高溢价拿地普遍,所获地块中,5宗地块溢价率超20%,最高可达30.6%,萧山北干西单元XSCQ1201-25地块房地价差最低可至9726元/㎡。在本土市场,滨江集团通过项目聚集优势所带来的成本缩减,帮助企业获得更多市场机遇。

绿城中国浙江省份额略有下滑,大本营杭州高溢价夺地。2024年上半年,绿城中国拿地权益金额的53.2%集中浙江,较2023年同期下降9.8个百分点,权益拿地金额同比下降45%,降幅略大。杭州仍是绿城的省内主力拿地区域,上半年所获4宗地块,平均溢价率高达20.8%,其中西兴单元BJ030205-12地块溢价率最高可达33.9%。除此之外,宁波、嘉兴等地均有落子,但拿地策略偏谨慎,普遍底价或低溢价拿地。

兴耀房产集团聚焦式拿地,拿地策略向滨江集团靠拢。2024年上半年共获得3宗地块,其中2宗位于钱塘区,此前区域内月琉璃项目614套房源取得了7个月售罄的好成绩,今年兴耀持续加码,深耕细作。另有1宗滨江区星民地铁口宝地与滨江集团合作开发,缓解资金压力。

2024年上半年,浙江省权益金额TOP30企业中,有22家企业拿地权益比例超70%,其中有16家企业达100%,较去年同期增加2家。比如,龙湖集团、中建国际投资等企业保持小规模、百分百权益拿地。非100%权益拿地企业中,绿城中国、滨江集团、建发房产、宁波江山万里等企业权益比例均有明显提升,其中滨江集团较去年同期提升24.5个百分点,幅度最大;浙江交控权益比例有一定回落,较去年同期下降13.3个百分点。

建发房产加码杭州,通过与城投合作,扩大市场份额。2023年上半年,建发房产在杭州、嘉兴、台州、丽水均有布局,今年则重仓杭州,6宗地块权益拿地金额158.2亿元,同比大涨45%,其中钱塘东部湾地块与东部城市建设联合竞得,西站新城地块与杭州市城市土地发展合作摘得,2宗地块建发房产权益比例均占50%。

在市场低迷的环境下,普遍出现两大拿地趋势。第一,本土房企拿地权益提升,当前本土房企普遍倾向核心城市城区范围内的优质地块,此类地块因确定性较高,因而房企更倾向于高权益操盘。第二,本土城投托底100%权益拿地,尤其是在市场形势尚不明朗的三四线城市,本土房企投资回归核心城市,外来房企逐渐退出,造成市场土地参拍意愿不足,只能由当地城投托底。最终,2024年上半年整体权益较去年同期呈上升趋势。

2024年上半年,浙江省土地市场仍处“去库存”的攻坚阶段,通过经营性用地出让规模、出让金的回调,逐步促进市场恢复供求平衡,各城中舟山、丽水、嘉兴3城出让面积已止跌企稳。从房企端来看,拿地普遍回归核心城市,通过聚焦城区优质地块对抗市场调整风险。未来,预计浙江省土地市场理性趋稳将成为常态,各城继续维持小规模供地节奏,通过对区域存量的合理控制,缓解项目竞争,同时增加城区优质地块供应,提高企业参拍积极性。

上一篇:金科荣获“2024上半年中国房地产企业交付规模排行榜”第14位

下一篇:哈尔滨住房公积金管理中心:取消预留月缴存额3倍的还款限制