从中国工程建设产业链来看,上游主要为以水泥、涂料等为代表的建材企业和以挖掘机、起重机等为代表的工程机械企业;产业链中游为工程建设企业,主要分为房屋建筑企业、土木工程建筑企业、建筑安装企业、建筑装饰装修和其他建筑企业;下游为需求客户,主要客户全体为国家各级政府部门、企业及社会组织、个人客户等。

上游建材代表企业有东方雨虹北新建材海螺水泥等;工程机械代表企业有三一重工中联重科徐工机械等。中游工程建设企业数量众多,目前具有代表性的企业有中国建筑、中国中铁、中国铁建、中国交建、绿地控股、中国电建、中国中冶、中国能建、上海建工等。

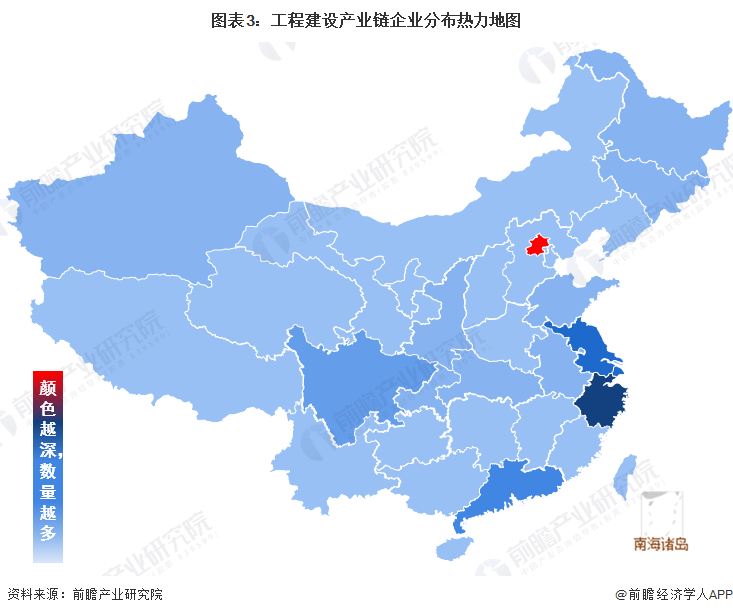

从中国工程建设产业企业区域分布状况来看,主要集中在华东、华南、华北为代表的中国东部地区,西部地区相对较少。主要分布省市为北京、浙江、江苏、上海、广东等地。、海南、青海、宁夏、内蒙古等地企业数量相对较少。

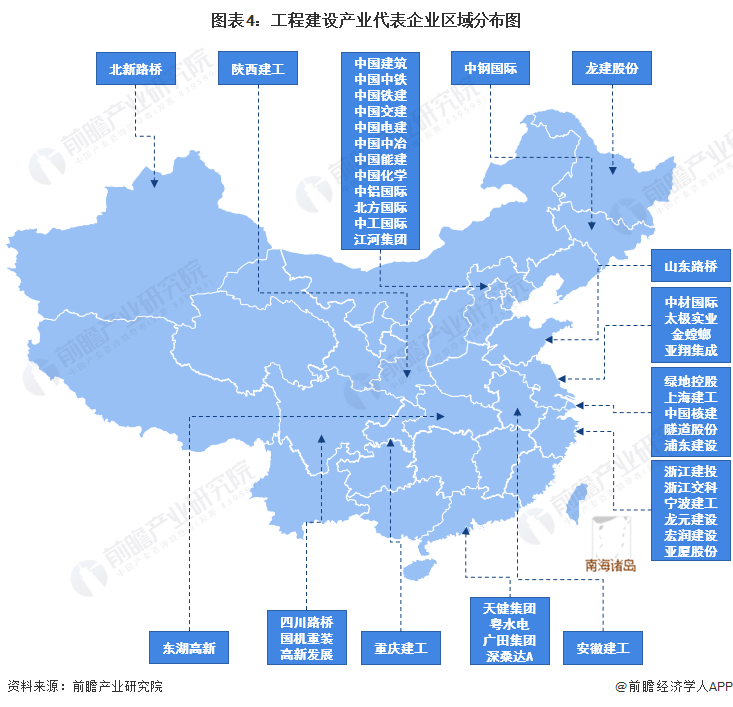

从代表性企业分布来看,以中国建筑、中国中铁、中国铁建为代表的中国工程建设行业“中”字号巨头集中在北京。浙江省集聚了浙江建投、浙江交科宁波建工行业代表企业。上海市则有着绿地控股、上海建工、中国核建等行业领先企业。江苏省工程建设行业代表企业有中材国际金螳螂等。其他地区也同样培育了区域工程建设龙头,如陕西建工、安徽建工、山东路桥重庆建工、四川路桥等。

从中国工程建设产业园区域分布状况来看,主要集中在中国东部地区,其中华东地区数量处于领先地位。从省市分布来看,江苏省以32个工程建设相关产业园排名第一;其次为山东,数量为27个;第三为河南,数量为17个。

从我国工程建设行业上市公司业务布局状况来看,大型工程建设企业多采用多元化业务布局,业务范围涉及工程建设领域多个细分领域。同时在各细分领域又出现了领先企业,例如交通基建龙头中国交建、水电工程建设龙头中国电建等。各上市企业重点布局区域有所不同,以中国东部地区为主要布局区域,总体上大型企业国外布局较多,中小企业业务目前依旧集中在国内。

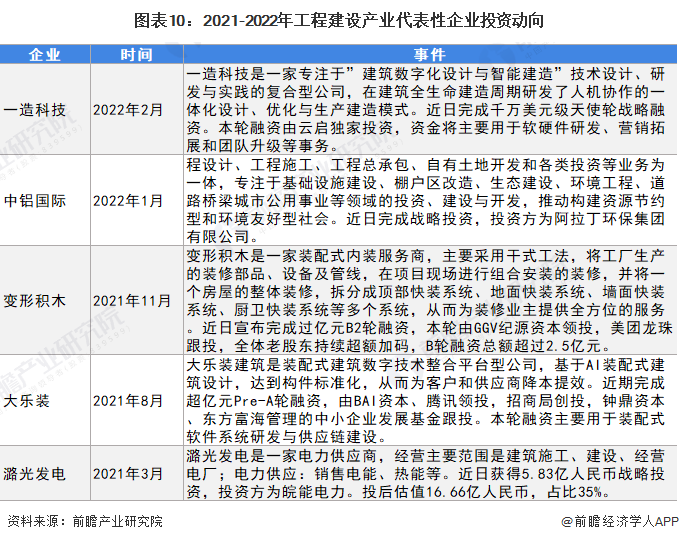

从近期工程建设产业投资动向来看,数字智能建造、装配式建筑等新型工程建设模式受到资本偏爱。这与国民经济“十四五”规划中对我国工程建设行业的指导以及《建筑业“十四五”规划》中对于未来工程建设行业发展的方向不谋而和。装配式建筑、智能建造、数字建造、绿色建筑未来必然将成为行业投资重点,值得期待。

以上数据及分析请参考于前瞻产业研究院《中国工程建设行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

本报告前瞻性、适时性地对工程建设行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工程建设行业发展轨迹及实践经验,对工程建设行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

上一篇:温州建筑产业链又添生力军

下一篇:明确4方面重点任务!上海出台住房和城乡建设管理行业数字化转型实施方案